2015年最後の家計簿。今月も貯蓄率30%超えを達成。1年間の平均貯蓄率は何%だったのか?

いよいよ2015年も終りを迎えます。

いつも師走になると「あっという間の年だったなぁ」と感慨深くなり、12月の記事の冒頭はいつもこんな始まりになってしまいます。

さて、今年最後の家計簿ですが、今年は7月から(恥ずかしながら)金額入りで家計簿を公開し始めました。

やはり、金額が入るとリアルな数字になるため読者の方からも反響が良く、家計内訳についてのご質問も頂くようになりました。

そんな家計簿公開と同時に記事に載せているのがご存知!?『パーセンテージ家計簿』です。

先日、カリスマ家計管理ブロガーのhanaさんに#HyperlinkChallenge2015#のバトン記事でご紹介頂いたり、ブログで交流させて頂いている、同じくカリスマ家計管理・貯金・片付けブロガーのゆみちんさんにもご紹介頂いたりと、『パーセンテージ家計簿』をカリスマブロガーの方々の目に留めて頂いているのを知り、最高の2015年を締める事が出来そうです。

この『パーセンテージ家計簿』は、自分一人の力で作り上げたものではなく、上記したブロガーさんを始め、沢山の家計管理ブロガーさんの記事を読み漁りながら勉強したり、ブログ読者の方々からアドバイスやご質問を頂きながら進化し続けた、言わば、ブログのチカラのおかげなんです。

本当にブログって自分にとってプラスになる大事なものであると改めて感じています。

そんな『パーセンテージ家計簿』を今年はフルに使いながら、我が家の貯蓄を今年も頑張りました。

未だ、利率計算が出来ていないので2015年の貯蓄額についてはまとめていませんが、毎月の家計簿は日々更新しているので、今回は年間を通してどの位の貯蓄率だったのかを紹介していきます。

目次

今月の貯蓄率は?

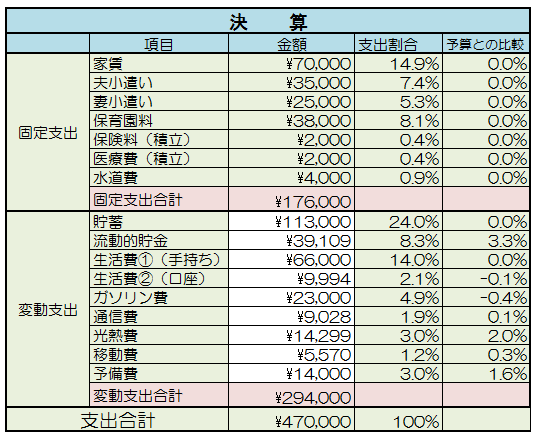

先ずは今月の決算になります。

今月は生活費を始め結構予算いっぱいまで使ってしまった項目が多く、予備費を半年ぶりに使うことになってしまいました。

予備費は、他の支出が赤字になりそうな時のセーフティーネットの役割となっていますので使うことに問題はないのですが、この予備費にいかに手を付けずに1ヶ月を乗り切るかが節約の一つの指標になってくるので、結果的には半年ぶりに節約が上手く回らなかった月と言えます。

また、この予備費はそのまま『後取り貯金』になるので、貯蓄率にも直結します。

まぁ、師走ということで少し出費がかさみましたが、結果的に貯蓄率は32.3%と30%超えを達成出来たのでまあまあの出来かなと思います。

2015年の平均貯蓄率は?

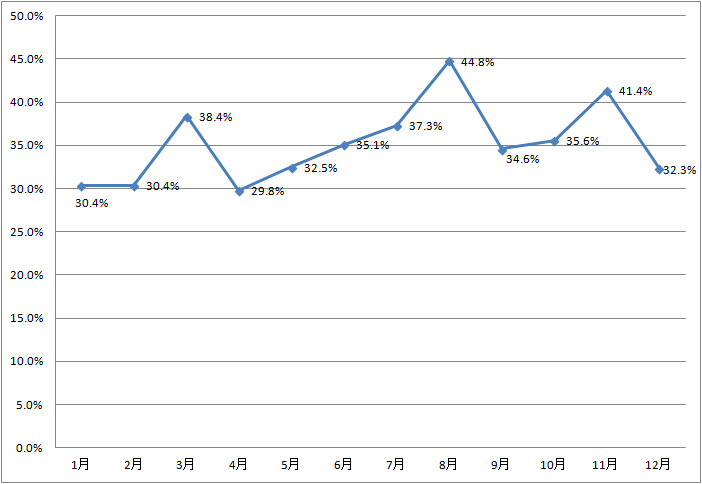

さて、それでは2015年の貯蓄率はどうだったのでしょうか。

グラフの通り、12ヶ月中11ヶ月は30%を超える貯蓄率となっており、中でも8月は44.8%ともう一息で50%の貯蓄率に手が届きそうな勢いでした。

こうやってグラフ化すると、出費の多い月とそうでない月がはっきりと分かるので、次年に役立てる資料の一つになりますね。

そして、2015年の平均貯蓄率ですが結果として35.2%という数字ととなり、これは30代世帯の貯蓄割合平均からいくと上位10%に位置づけられる結果となりました。(参考:家計の金融行動に関する世論調査)

今年一年の平均貯蓄率から来年の貯蓄目標が予算立て出来る

今年一年パーセンテージ家計簿をやってみて気がついた事は、この実績をベースに来年の貯金額目標が簡単に建てられるのではないかと思いました。

方法としては、今年の手取り年収に昇給率1%弱を掛けてやれば来年の手取り年収が出ます。

それに今度は、今年の貯蓄率平均35.2%を掛けて、ボーナス夏冬分を足してやれば、大体の年間貯蓄額が計算できます。

今度はそこから、決まっている大きな出費を引いてやり、残りの金額とにらめっこしながら、目標貯金額の余った分を趣味の旅行費として予算立てしてあげれば、これはまた無理のない年間貯金額と旅行費の目安を決められます。

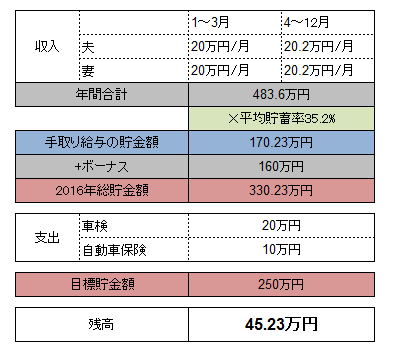

具体例として、

夫婦それぞれ手取り20万円として、40万円×3ヶ月 + 40万円×1.01×9ヶ月 = 483.6万円が2016年の手取り給与となります。

今度は483.6万円 × 35.2% = 170.23万円が給与からの貯金額となり、これにボーナス手取り160万円を足してやると330.23万円が2016年トータルの貯金額となります。

あとはここから車検-20万円 自動車保険-15万円等のあらかじめ分かっている出費を引いた295.23万円とにらめっこし、貯金額を250万円目標にすると45.23万円を趣味の旅行費に充てることが出来ます。

簡単な図にすると

こういった事もパーセンテージ家計簿で貯蓄率を定めていた結果の副産物としてデータストックが今後の予算立てにも役立つ結果となりますね。

まとめ

ここまで貯蓄率をキープ出来たのは、パーセンテージ家計簿で毎月の比率を意識するようになったからなのは明らかです。

家計の見える化をすることで、意識付けが出来るので無茶な買い物をすることもなく毎月の予算内で収めることが出来ました。

今年上手くコントロール出来た家計管理を来年も継続し、無理なく貯金ができる家計体質をキープしていきたいと思います。

LEAVE A COMMENT