マイペースと思いながらもやっぱり気になる。30代で世帯収入500万円~750万円家庭の貯蓄額は?

昨日ボーナスが支給されました。

よく自営業の友人から「ボーナスもらえて羨ましいよ」と言われますが、ほんとこれだけはサラリーマンの役得な感じがします。

まぁ、年収ベースで観ると自営業の方が高い気もしますが。

さて、今回我が家はボーナスを充てにした負債はないので、二人のボーナス用小遣いを除き全て貯蓄に回せます。

これで貯蓄額も微増し年間目標額に手が届きそうになりますが、我が家の貯蓄額これで足りているのでしょうか?

早速知るぽるとのサイトから、金融広報中央委員会が纏めた2013年の「家計の金融行動に関する世論調査」を観てみることにしました。

目次

30代世帯の月々貯蓄に回す割合は?

先ず、他の世帯は月々どの程度貯蓄しているのかを分類別データから探ってみると、

30代世帯で一番多いのは26.1%の人が10~15%程度貯蓄に回しているという結果でした。

その他、業種、収入状況、都市部、地域などに分けた統計を見ても、やはり10~15%程度貯蓄に回している人が多い結果となっていました。

調べていく中で少し驚いたのは、年間で貯蓄をしなかった世帯が28.9%もいた事です。

私のブロ友の方々はお金にきちんと考えている方が多くいらっしゃいますし、定期的に貯蓄をしている私としては、日本人の四人に一人以上貯蓄をしない人がいることに逆に違和感を覚えてしまい、貯蓄ってしなくても大丈夫なのかも!?と変な気持ちになってしまいます。

30代世帯の平均貯蓄額と中央値貯蓄額は?

それでは、実際の30代世帯貯蓄額について調べた結果は、

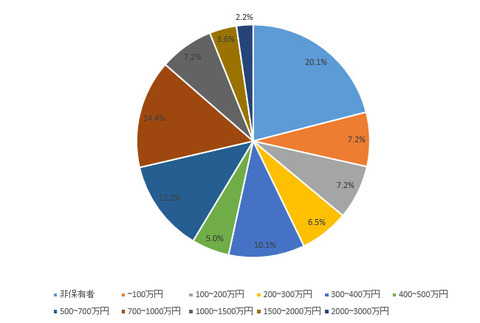

30代で世帯収入が500万~750万以下の世帯の金融資産は

平均額が475万円中央値が350万円との結果でした。

その他、金融資産非保有者は20.1%およそ五人に一人は貯蓄ゼロ、その反面700万円以上の金融資産保有者は27.4%もいるという結果も出ていました。

まとめ

30代共働き世帯は毎月収入の10~15%程度貯蓄に回しており、現在の保有資産は350万円程度となっている。

中には700万円以上資産を保有している人もいるので700万円upを目指して頑張らなくてはならない。

といった感じでしょうか。

あと5年で350万円とは、子どもも徐々にお金がかかり始めますし気合を入れて掛からないと大変かもしれません。

![]()

![]()

![]()

COMMENTS & TRACKBACKS

- Comments ( 8 )

- Trackbacks ( 0 )

我が家は驚かれる側の世帯です。

貯蓄は子供達の学資保険のみ……それ以外を貯金に回すことが全くできていない状況です。

30代半ばですが、世帯年収は400万に届きません。

住宅+太陽光のローンで手取りの4割。

年2回のボーナスは、合わせて手取りの1ヶ月分に届くかどうかの金額。

小学校は月々5000円前後とそう多くありませんが、習い事もしていて(児童手当から捻出)

下の子の保育料は私立幼稚園なので2万円、年度末に出る補助金と合わせて総額になるように月割りにして口座に入れています。

私は専業主婦ですが、来年からは2人共小学校ですし。

働くことを考えた時に今より探しやすくなるのかな?とは思いますが。

現状、かなり厳しいです。

最近忙しさにかまけて節約のことが疎かになりつつあり、ちょっと浪費傾向だったことを反省していたところです。

下半期、もうちょっと頑張りたいです。

むっちーさん。

習い事、我が家も早いうちから習わせたいと考えているのですが、やはりお金が掛かりますよね(´・ω・`)

うちの家計も妻のお陰で貯蓄出来ているようなもので、結婚当初、私一人のサラリーでは厳しいものが有りました。

因みに、学資保険という金融資産に入られているとのことなので『貯蓄されている世帯』に分類されると思いますよ^^

また、北海道は都道府県の中でも若干給与が低い方の地域なので中々全国平均と比較すると苦しい所がありますよね。

我が家も子ども二人欲しい気持ちはありますが、養育費を捻出するのと、一人でもグロッキーしそうな生活を送っていると躊躇ってしまいます(^_^;)

こんにちは。

先日貯蓄額の途中経過をUPされていましたが、いい数字でしたね。

お金の流れを整え、管理方法が確立すると貯蓄額は自然とUPすると思います。

「余計な労力を使わずに家計費コントロールができ、尚且つ毎月の家計費が安定してくる」これが”管理方法が確立された”状態です、

ボバさんならその域まですぐに達すると思いますよ。

年間貯蓄額について個人的な考えですが、お子さんが一人で持ち家の場合

年間80万~100万が一つの目安と思っています。できれが130~150万位まで上げる事ができると、繰り上げ返済等も視野に入るので家計は劇的に変わります。

大事なことは住宅ローンなど負債があっても、また子どもの習い事検討する時も、

中高生となって教育費が上がっても死守できるこかどうかです。

しかし残念ながら小さいお子さんをお持ちの方で、そこまで考えて、習い事を考える方はほとんど皆無ですね。

進学費を用意できなかったとか、中高生時に塾代をねん出できないという本末転倒な家庭にならないよう考えなくてはいけませんね。

ウチですか?三人の教育費を用意することになった家庭は「普通」なことさえもままならない事は分かっていたので・・・・・本当に少なく抑えました。

ちょっと節約しすぎの感があり、音楽などの芸術や武道・書道など、いわゆる「教養」と呼べるものが無いので、その点反省しています。

ボバ様

5人に一人が貯金できていないとは驚きですね。我が家も今は一時的に?貯金できてないので人のことは言えませんが。

習い事など確かにお金がかかりますね。

我が家はまだ方針ゼロ。

まだまだ相手をするだけで精一杯です。

モコさん。

貯蓄、我が家的には頑張っていますが順調でしょうか!?

我が家は住宅ローンがないのでこの貯蓄率キープできていますが、当然住宅購入すると貯蓄額は低下しますよね。

何とか頭金+α位貯めてから将来的に中古住宅等が購入できれば良いかな~と思ってはいます。

習い事は悩みますね。

幼少期には体操を習わせたいのが今のところ夫婦共通の意見です(笑)

また、中学生くらいには学習塾等習わせたいと考えているので、それまでに少しでも貯蓄を増やしておきたいと思っています。

ただ、学習塾って高いですよね~(゚A゚;)

モコさん宅は3人のお子さんを育てられてスゴいなー!と思います。

うちは一人でもうグロッキー状態なので。。。

ジンさん。

我が家も、妻が働いていない時は厳しかったですよ(^_^;)

やはり2馬力って凄いなと私事ながら感じます。

モコさんのコメントにも書かせて頂いた通り、夫婦共に運動音痴で辛い幼少期を送ったので、子どもには体操を習わせてクラスのヒーローになってもらいたいと親のエゴで勝手に思っています(笑)

ジンさんBabyは夜泣き無くなりましたか?

うちはまだ絶好調で毎晩寝不足続いていますzzz

ボバ様

うちのbabyもボバさんのbabyと同じ男の子です。夜泣きは絶好調で、泣き声も力強くなってきた気がします。。

毎日ヘトヘトで、会社の昼休みは爆睡してます。10分ほど。

相方とも話してましたが永遠に続くわけではないので、頑張ろうと言ってます。

私が音痴なので音感は大事にしたいと思っていますが、私が歌うと音痴がうつるとどうしようと悩んでます(笑)。

体操はよさそうですね。水泳とかもいいかも。

ジンさん。

力強いのは元気な証拠で嬉しいのですが、たまには休ませて欲しいですよね(笑)

私も同じです!!

仕事が終わってから20分位車で仮眠しています(=o=;)

大変ですね子育てって。。

私も子守唄歌うとき、音痴移らないかとドキドキしてあまり歌わないようにしています(笑)