リスク資産で貯蓄の年利を上げる。クラウドファンディングへの投資で年利3.7 %を達成。

そろそろ2015年の決算に取り掛かろうと思っている我が家ですが、2015年当初に立てた我が家の目標年利は1.8%になります。

ただ、ご存知の通り、金利の比較的良いネット銀行の定期預金に預けても年利0.4%程度と、ただ銀行に預けていてもそれほど大きな年利は望めません。

同様に、日本国債や仕組預金に預けたとしても0.21~0.8%程度ですから、安全資産での高利率は現実的に厳しい現状と言えます。

先日ブログ友のジンさんの記事で複利と時間を味方につけた資産運用を記事にされていましたが、複利✕時間の効果は大きものだと改めて考えていました。

例えば月1万円貯金して30年後には年利1%異なるだけで73万円も変わってきます。

では、安全資産では年利を上げることができないため、リスク資産をポートフォリオに組み込み、貯蓄の利率を上げようと考えますが、せっかく貯めたお金をリスクに晒すのも怖いものです。

リスク資産は、ある日朝起きたら資産が半分になっていたなんて可能性もゼロではない、絶対に安全な資産ではないということを独身時代に身を持って体験した私としてはリスク資産に対する恐怖心は、過剰な部分もあるかもしれませんが、それくらいの覚悟を持っていなくてはダメだと先ず持って言い聞かせています。

その上で、少しでも年利を取っていくために、どの金融商品を選択し運用していくか悩みどころです。

もう一つは、資産全体の何%をリスク資産に組み込むかという事を考えなくてはなりません。

リスク資産には、メジャーな株式投資を始め、投資信託や社債などの貯金感覚に見せているのものから、FXを投資と呼ぶ方もいます。

投資する金融商品それぞれについての説明とリスクは割愛しますが、我が家では最近話題になりつつあるクラウドファンディングに一昨年より投資しています。

目次

クラウドファンディングの仕組み

クラウドファンディングとは、不特定多数の人が通常インターネット経由で他の人々や組織に財源の提供や協力などを行うことを指す、群衆(crowd)と資金調達(funding)を組み合わせた造語である。ソーシャルファンディングとも呼ばれる。

Wikipediaより

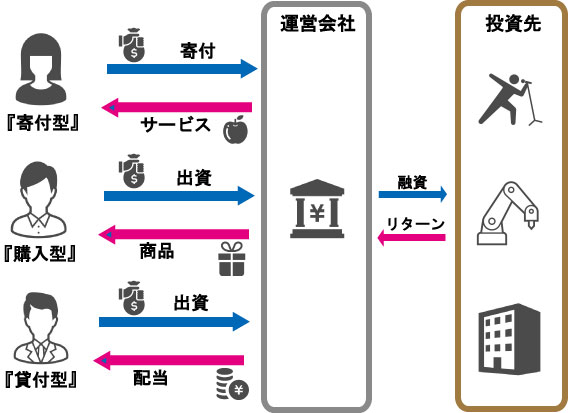

クラウドファンディングと言っても、『寄付型』『購入型』『貸付型』と幾つか種類はあります。

『寄付型』はその公募しているプロジェクトを応援賛同し文字通り金銭を寄付するもので、そのお礼にメールやモノ等を頂くスタイルです。

話題のふるさと納税も、地方公共団体に寄付をして、集まった寄付金を地域の為に使う。出資者はそこからお礼品を貰うというシステムから『寄付型クラウドファンディング』に該当します。

次に『購入型』は、例えば3,000円出資したらこの商品を還元します、10,000円ならこの商品をというように出資した金額によって事業運営側より何らかの商品を渡していくというスタイルです。出資者側も出資した金額で、まだ市場に出回っていない珍しいモノを購入するという感覚で投資を行います。

最後に『貸付型』ですが、これは不特定の個々人がそれぞれお金を出し合い、企業や個人などにお金を貸し付け、その利息を分配する仕組みです。

ただ、個々人それぞれが貸し手を探したり、融資先を査定するのが困難な為、融資仲介業者にお金を預け、業者が融資先を査定し、安全と判断した会社などにそのお金を貸付するという流れになっています。

別名『ソーシャルレンディング』と言いますが、日本では『投資型クラウドファンディング』と呼ぶほうが主流になっているそうです。(一部Wikipedia参照)

フローにするとこういった感じになります。

今回ここで言うクラウドファンディングとは、お金を投資して利息を受け取る『貸付型』について話していきます。

実際どのくらいの年利か

我が家は日本クラウド証券のクラウドバンクに口座開設し取引を行っています。

私がこの会社を選んでいる理由としては、

1.他クラウドファンド仲介業者と比較して投資案件が多い。

少ない会社だと1つの投資ファンドしか選べないということもありますが、クラウドバンクは不動産ローンや中小企業ローン等複数の案件を常に紹介できているので、投資家側も選択肢があります。

2.少ない金額から投資可能。

クラウドバンクは最低1万円から投資が可能ですが、他社によっては最低3万円からという最低金額設定もありますので、投資の幅をもたせる意味でも最低金額が低いほうが投資しやすいと思います。

3.設定期間が複数ある。

業者によってですが、多くは1年~3年位の投資期間を設けている場合が多いです。

しかしクラウドバンクは、例えば不動産ローンファンド一つにしても、6ヶ月12ヶ月24ヶ月というように、投資家の選択肢があります。

私は万が一のリスク回避のために投資期間は極力短くし6ヶ月を選ぶことが多いので、短い期間設定はありがたいです。

以上のことからクラウドバンクに口座開設し運用を行っている2015年我が家の投資収益レポートは

と利回り3.7%で運用することが出来ました。

もちろん、現在運用中の投資商品もあるので若干前後はしますが、2015年はこの数字となっています。

この数字だけ観ると、他の金融商品と比較しても高利率を叩き出しているのが分かると思います。

しかし、高リターン商品はリスクが当然ついてまわります。

このリスクをいかに抑えていくかを次に記します。

リスクに対する対策

自分なりの対策として、先ず長期預け入れをしないようにしています。もし投資会社に不測の事態が生じた時、直ぐに資金を引き上げられるように運用期間を短くすることと、余計な資金を預けておかないことを注意しています。

次に、あまりに美味しい案件は疑って掛かり投資対象から外しています。

「1億円は貯められる」というキャッチフレーズの投資会社が2013年に商取引等監視委員会に、無免許での商品販売、各種誇大広告、損失補填(利益供与)の指摘を受けた話題は新しい事と記憶しておりますが、やはり上手い話は疑って掛かるという当たり前の姿勢を持つことが大事だと思います。

最後に、リスク資産のしっかりとした把握が重要だと思います。

先述したように、リスク資産はいつゼロになってしまうか分からないという危険をはらんでいます。

ソーシャルレンディングは比較的新しい投資商品ですので、投資会社を見極めるのはもちろん、投資商品にも自分なりの判断が必要だと思います。

ちなみにですが、一昨年から運用しているクラウドファンドにおいて原資回収ができなかったことは今まで一度もありませんでした。

だからと言ってこれからもそうならないとは思いませんが、投機性の高い株式や外貨などに比べると精神的ストレスは低いように思います。

ただ逆に懸念材料を上げるとすると、我が家が口座開設している日本クラウド証券のクラウドバンクは、平成27年7月に東財務局長より行政処分を受け、業務停止命令を受けるというペネルティがありました。

内容としては、

「分別管理を適切に行っていない状況」

クラウドバンクの業容拡大に伴い、増大するクラウドバンクの取引データを発 生当日内に、既存の証券システムに取り込むことが追いつかない状態となり、その結果、第一種業務及び第二種業務に係る顧客預り金残高を正確に把握できず、 一時的に適切な分別管理ができていなかったというものです。

「顧客に対し必要な情報を適切に通知していない状況」

上記の証券業務システムへのデータ取込が遅れたことによって、一部のお客様の預り金の情報が不正確な状態にある中で取引残高報告書が交付されていたというものです。

クラウドバンクHPより

投資側としてはこれらの不安要素もありましたが、行政処分を真摯に受け止め顧客への信頼回復に努めたという点は素直に評価しています。

現在は、運営再開しているので新たに新規口座開設する方はこの事実を知った上で検討するのが良いでしょう。

我が家は、先述した3つの理由からこのままクラウドバンクで投資を行っていこうと思います。

![]()

![]()

![]()

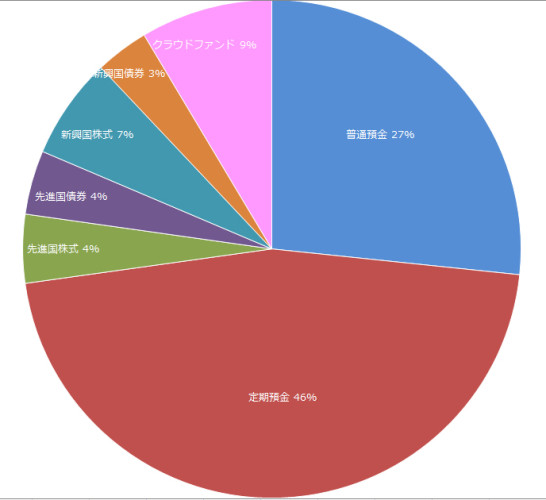

資産全体に対するポートフォリオ(割合)は

これは各家庭や年利を何%に持っていくかで異なると思いますが、何度も書いている通りリスク資産はある日突然消えてしまう可能性の高いものです。

そこから考えると、万が一失っても痛恨にならない程度の資産に留めておくのが最良かと思います。

さらに言えば、高年利を求めないのであれば、安全資産一本で行く方が精神衛生上も良いと思います。

参考程度に我が家のポートフォリオを公開すると

といった具合に大半である73%は安全資産が占めています。

年利とのバランスを考えればもう少しリスク資産に振り分けが必要なのかもしれませんが、100年に1度の大暴落と言われる暴落を2回も経験した自分としては、中々及び腰で積極的にリスク資産を取りに行けません。

最後に、月並みの言葉ですが「投資は全て自己責任です」ローリスクハイリターンの商品なんかは絶対にありませんので、甘い話に釣られないようにしっかりとした気持ちでリスク資産を客観視していきましょう。

![]()

![]()

![]()

LEAVE A COMMENT