保険アドバイザーが推してくる明治安田生命のつみたて学資は本当にお得かを保険屋を呼んで調べてみた。

毎年春頃になると、メールやDMで生命保険のパンフレットがやたらと送られてきますが、その中には学資保険も含まれています。

現在我が家はソニー生命1本で契約をしていますが、もう一つくらい学資保険を契約しようと思案していたところだったので、それら学資保険の中から特に推してくる明治安田生命のつみたて学資について調べた後、実際の保険屋を呼んでシュミレーションを建ててもらったので、実際の見積もり用紙も観ながらご紹介していきます。

目次

特徴

先ず、つみたて学資の特徴についてHPを観ると

2.保険料払込期間を自由に選択可能

3.契約者が万が一の時は保険料の払込が免除

明治安田生命HPより引用

このキャッチフレーズだけだと殆どの学資保険で使われている普通の学資保険ですね。

スタンダードタイプの学資保険と言えるでしょう。

つみたて学資の一番のウリである受け取り率については後述するとして、払込期間を選べると有りますが、選択できるのは5年10歳15歳と全期前納の4種類で、自由と言うほど多くはありません。当然支払い期間によって返戻率は異なってくるので全期前納で支払うほうが返戻率は上がってきます。

保険金受取り時期

保険金の受取りですが、教育資金と満期保険金という形で子どもが満18歳から21歳まで4回に分けて均等にお金を受け取ることが出来ます。

これは、大学入試から大学在学中の学費をフォローするという意味で4年に分けて支払われるという謳い文句ですが、実際は保険会社が長く保管するほど運用期間が伸びるので、その分が返戻率に返ってくる仕組みになっています。

入学前に一括で受け取るパターンと、入学後も継続的に受け取る代わりに高い返戻率を貰うのかのどちらが良いのかは、それぞれのご家庭の大学士準備資金の予定によって異なってきます。

返戻率と年利

やはり、この『つみたて学資』の一番の売りは返戻率の高さでしょう。

最高で121.5%ですから、他の学資保険と比較してもトップクラスの返戻率です。

ここで、学資保険によくある『返戻率』について注意しなくてはならないのは、返戻率の数字というのは、支払った保険金に対して、受け取る保険金が何倍になるのかという数字のことになります。

例えば、100万円支払って子どもが21歳までの計4回合計受取金額が115万円であれば返戻率は115%になります。

次にこれを利息として考えた時、100万円の元金を21年間預金して利息が15万円ついたという考えと同じになります。

21年間預けて15万円ということは(単利で)年7,142円の利息となり、7,142÷100万円=0.714%の年利とほぼ同じ計算になります。

繰り返しになりますが、重要なのは返戻率ではなく年利に直してどの位の数字になるかということです。

では実際、このつみたて学資保険の場合は年利がいくらになるのでしょう。

サイトの簡易シュミレーションを用いて計算してみます。

0歳時時点で支払いを15年に設定し200万円を受け取りとしたシュミレーションにしてみると、返戻率が111.9%となりました。

これは単利で計算すると年利が0.7930%となりました。

現在契約しているソニー生命の学資保険が0.52%なので預けた期間を合わせてもかなりの高金利になりますね。

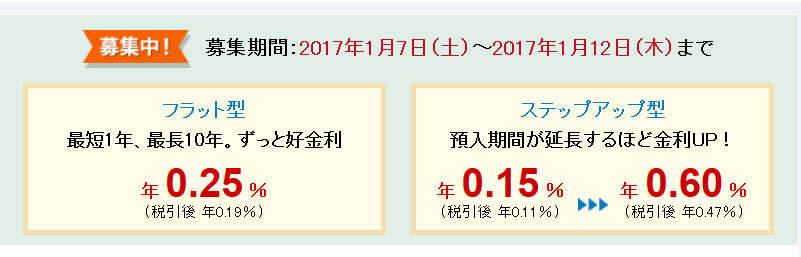

年利が高い仕組預金と比較してみると

ここで長期間預け入れをするという視点で考えると、(定期預金より)高金利な仕組預金でも良いのではないか?という事を以前も考えたことがあります。

2016年1月現在の仕組預金の一例として住信SBIネット銀行の仕組預金「プレーオフ」の場合だと、最長10年間預金の可能性があるステップアップ型の場合だと10年目には0.75%の金利が付与されます。

その後、日銀のマイナス金利導入により金利が下がり続け、1年後の2017年1月時点ではステップアップ型の金利が0.6%まで下がってしまいました。

住信SBIネット銀行HPより

0.60%であれば、つみたて学資の0.793%と比較して低い金利になりますが、我が家のソニー生命学資保険は完全に越されています。

ただ、この仕組預金はステップアップ型で1年目の金利は0.15%からのスタートなので、短期的には高い利率とは言えません。

その分、預け期間が最長10年なので長期の縛りがないというメリットもあります。

年利だけ考えると0.793%は魅力的な数字ですが、18年縛られるのは悩んでしまいますね。

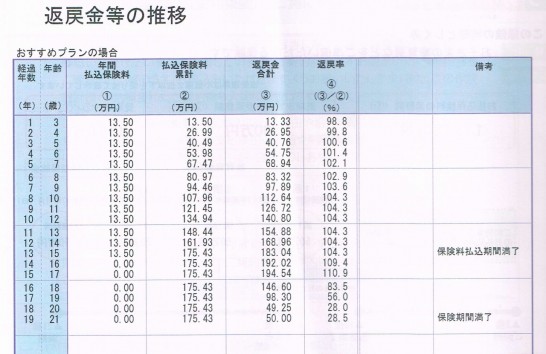

実際のシュミレーションを依頼してみた

考えていても仕方がないので、試しに実際の保険屋さんに頼んで自分にあてはめシュミレーションをしてもらいました。

我が家は、私が36歳、子どもが2歳となっており、受取希望金額は200万円です。

このパターンでシュミレーションしてもらった結果がこちらです

子どもが既に2歳になっているので払込期間も15歳払込終了に伴い、トータル13年と短くなって、1年あたりの金額が高額になっています。

その分返戻率も高く、19年間の年利1.14%とかなりの高金利になりました。

さすがにこの金利であれば、長期預け入れ先として考えても申し分ない金利だと思います。

まとめ

今回、明治安田生命のつみたて学資について実際の見積もりを出してもらいましたが、さすが高返戻率を謳っているだけあって、今まで出した学資保険の中ではずば抜けて高い金利ですね。

それにしても、学資保険はドアノック商品ということもあり次々と高返戻率の商品が出てきますね。

私も毎回新しい商品が出た時は、今回のように年利に直して旨味があるかどうか調べていますが、調べる時間がない方やそれぞれの家庭で目的が異なる場合など、一概にどの保険が良いとは言えない現状もあります。

また、現在の学資保険に追加して新たな学資保険を検討している際に一括で資料請求してから自宅でゆっくり返戻率や年利を計算してから、希望の学資保険を扱っている代理店に連絡するようにしています。

以前契約したソニー生命の学資保険も、事前に内容や返戻率、リスクなどをよく調べてから担当者と連絡をしたので、申込から契約までの流れはとてもスムーズに進めることが出来ました。

しかし、自動車保険比較と異なり学資保険の資料一括請求サイトはあまり見当たらなかったのですが。保険の窓口インズウェブ は、今回の明治安田生命の学資保険を含み何社かの一括資料請求が出来ました。

今回のように高い返戻率であれば、貯金の代替に加え、年末調整などの生命保険料控除にも使える学資保険は家計の節約において有効な一手になりますね。

関連記事

LEAVE A COMMENT