目標貯蓄率を達成するには自分に合ったツールと支出項目の見直しをオススメする理由。

先日問い合わせフォームよりこのようなご質問を頂きました。

『ボバさんの家計簿を毎月拝見していますが、毎月20%以上の貯金をするのも正直厳しいです。何か対策はありますか?』

いつも記事を読んで頂きありがとうございます。

毎月の家計簿を観て頂いているのであれば既にご存知とは思いますが、我が家は『パーセンテージ家計簿』という「金額」ベースではなく収入に対する「比率」をベースにして毎月の予算を組み立てています。

パーセンテージ家計簿の詳細はこちら

平成28年は平均29%を貯蓄に割当て予算組みをしていますが、過去記事 の通り29%は『先取り貯金』であって、これに『後取り貯金』という残金を貯金に充てる2重構造で貯金をしています。

一般的に毎月の余ったお金を貯金に充てるのは『貯まらない家計』の代表とされ、よく雑誌なんかでも紹介されていますね。

しかし、最初から使い切れないくらいの生活費が予算組みされていれば、結果的にお金に余裕が生まれ貯金に回すことが出来ますし、たとえ厳しい予算組をしていても赤字になってしまえば、貯金を切り崩すなどして赤字補填してしまうので本末転倒になります。

ここで大事なのは、使い過ぎないブレーキをどうやって踏むかです。

そのためのツールとして、先取り貯金をしたり、封筒分けで予算組みをしたり、家計簿をつけたりするわけで、ツール(=手段)と貯金(=目的)を逆にしてはいけません。

少し話が逸れてしまいましたが、「貯金をする」という目的を達成するにはそのツールが自分に合っているかを見直す事だと思います。

目次

目標の貯蓄率達成のためにはストレスフリーが大事

最初から20%超えの貯金を目指すのであれば、先ずは先取り貯金を少し低めに設定し、その他の項目である「生活費」や「娯楽費」などがストレスの掛からない範囲の予算にしてあげます。

そして、少し余裕のあるそれらの項目から毎月の余ったお金を貯金に回せば『先取り貯金』+『後取り貯金』で目標達成がストレス無く行えると思われます。

ただ、それでも目標に届かない月が続くようであれば、生活費などの流動的支出ではなく固定費の見直しが必要です。

見直しは流動的支出ではなく固定費を中心に

家計簿をつけていると、どうしても生活費など日々の節約という生活の切り詰めに眼が行きがちですが、生活の切り詰めは自身にストレスが掛かりやすいです。

しかも、ストレスを掛けて切り詰めても、月数百円程度、どんなに多くても万単位の節約にはなりません。

※逆に生活費で万単位の節約が出来るなら、それは今までが浪費しすぎていたと言うことになります。

それよりも、毎月の固定費を見直したほうが、ストレスも少なくて家計へのプラスは大きいと一石二鳥です。

具体的な支出としては、携帯電話料金等の『通信費』、払い過ぎの『保険料』、賃貸であれば引っ越しも出来る『家賃』、使用用途不明になりがちな夫婦の『小遣い』等が挙げられます。

私がお勧めする固定費見直しはこの2項目

通信費節約は格安simがマスト

我が家の場合を例にすると、『通信費』は夫婦2台スマホ使用していますが、2台で月々の支払いは2,500円も掛かっていません。

これは格安sim業者の一つであるイオンモバイル![]()

と契約し、スマホはsimフリースマホを使用、通話は楽天でんわを通して電話している為、この金額で収まっています。

会社の後輩は、最近iphoneSEを大手3キャリアで契約し、端末代を一括で支払ったにも関わらず、月々の料金が7,000円を超えると言っていました。

我が家は2年以上前から格安simユーザーですから、通信費だけでも2年で35万円近く後輩家計よりも支出が少なく済んでいます。

保険料節約は自動車保険から

我が家の固定費削減のもう一つの項目は『保険料』になります。

私は保険商品に関して、会社に来る保険のオバちゃんやセールスマンに徹底的に質問をします。

もちろん、ネットでも調べ続け、出来るだけこのブログを使ってアウトプットすることで自分の知識を深めるようにしています。

その中でも、特に学資保険など給付金があるものは返戻率ではなく、年利に変換し本当に旨味があるかを徹底的に納得いくまで調べます。

そのせいで、私の場合、中々自分が加入したいと思う保険が少ないということもありますが、対象的なよく聞く声として「家族の知り合いから勧められて断れない」「親と同じ自動車保険に何となくしている」「漠然とした不安から先進医療特約を付けている」など、私の周りには保険について受動的に流されている人たちが沢山います。

そういった人たちには毎回「せめて自動車保険だけでもダイレクト型自動車保険と比較してみたら」と実際に見積もりまで印刷してアドバイスするのですが、大きなお世話なのか「また来年考える」と言って5年も同じ保険会社に加入している後輩がいます。

実際、その後輩が事故を起こした時、代理店の担当者は外れそうなバンパーを「蹴って外せ!」と指示したくらい適当な担当者だったのを知っています。

我が家は、東京海上日動グループのイーデザイン損保に加入していますが、その前は、本家東京海上日動の自動車保険に加入し年間13万円程度保険料を支払っていました。

それが、イーデザイン損保なら7万円程度の支払いと年間6万円のコストダウンになっています。

しかも、ダイレクト型自動車保険が敬遠される『事故時の対応が不安』という事についても、実際使用した私の感想としては全く問題はありません。

むしろ、その後輩の担当者よりずっと親切な対応をしてくれます。

ダイレクト型自動車保険使用レポはこちらから

これらの『通信費』と『保険料』だけでも、我が家は年間25万円÷12ヶ月=2万円/月 節約できていますから、この2万円が貯金に回るだけでも目標の20%超えがラクになりませんか?

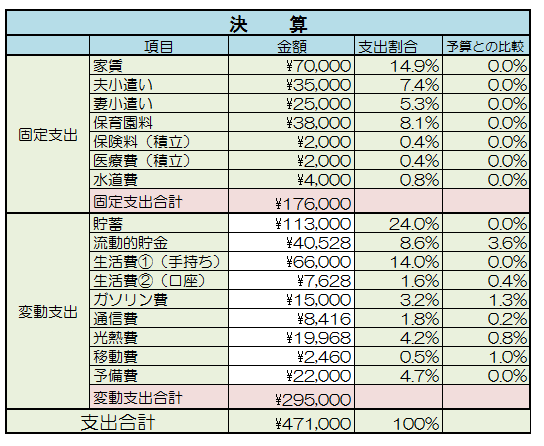

これらの見直しを行っている我が家の家計簿は

ちなみに、今月の我が家の家計簿ですが、

先月と比較して大きな変動なく32.6%と貯蓄率30%超えを達成できました。

手持ちの生活費は少し使い過ぎ感はありますが、先述した通り、口座用生活費に余裕をもたせているので、結果的に「後取り貯金」に回すことができています。

他にも「光熱費」が予算よりも大幅に低かったので、この分も貯金に回すことができています。

まとめ

今回ご質問頂いた方からの回答としては

- 家計簿などのツールに捕らわれず、目的の為に自分に合ったツールを使いこなす。

- 生活費などの項目に少し余裕を持たせ、ストレス無く家計管理を行う。

- 目標達成が続かないようであれば『固定費』を見直す。

- 固定費の中でも、『通信費』と『保険料』は検討する価値あり。

こういったご質問を頂けると、自分の糧にもなり感謝しております。

もしこの家計管理記事をお読みになり何かご質問ご意見等がございましたら、こちらからかTwitter等で気軽にお問い合わせ下さい。

LEAVE A COMMENT