資産ポートフォリオ公開。安全資産とリスク資産のバランスを考える。

2015年の目標に掲げた我が家の目標利回り1.8%を達成させるため、我が家はリスク資産として『投資信託』と『ソーシャルレンディング』に投資をしています。

しかし、リスク資産は 原資が保証されているわけではなく、突然ゼロになってしまう恐れのある資産です。

独り身の独身時代であれば、自己責任で全て片付けることも出来ますが、家計を守る立場としてはできるだけ安全に資産運用しなくてはならないと思っています。

では、そもそもリスクを取る必要があるのか!?という話しになりますが、ある程度の年利を獲得するためには当然リスクを取る必要がありますし、利息によって得られるリターンは、何もせずにただ置いている資産と比較すると時間の掛率によって大きく変わってきます。

例えば、100万円を0.1%で30年間預けても3万円しか利息はつきませんが1%なら35万円の利息がつきます。

こう見ると、利息×時間によって資産が大きく膨らませることができるので、多少のリスクを取ってでも利回りを上げていく形も選択肢の一つに上がってきます。

では『貯蓄と投資のバランス』はどの程度が理想なのか考えますが、これは『それぞれの家計環境によって異なる』という回答が殆どです。

20代であれば資産を失っても再び貯めるだけの時間的猶予がありますし、負債がなければ家庭の屋台骨が揺るぐことも無いでしょう。

我が家の場合だと概ね3分の1を目安としリスク資産を取るようにしています。

これは先述した通り、3分の1程度であれば屋台骨が揺るがないでしょうし、何より不測の事態に対し精神衛生上ストレスが最小限に留まるギリギリのラインかなと思っています。

では次に『どんなリスク資産を持つか』という事になってきます。

リスク資産は信託保全されないもの全てが含まれ、株や債権、投資信託や金、先物、外貨預金、FX、ソーシャルレンディングなど様々なものがありますが私個人としてはどの商品にしても自分の目標利回りを達成できれば全て同じと思っています。

高リターンを求めるとそれに比例したリスクが伴います。あたりまえの事ですが『低リスク高リターン』なんてものは存在しません。自分の家計管理の身の丈にあったリスク資産を選ぶことが重要であると考えます。

その為、我が家の主軸はインデックス投資信託をドルコスト平均法で積み立てています。

『パッシブファンド』『アクティブファンド』という投資区分がありますが、我が家は『パッシブファンド』を選択しています。

パッシブファンドは市場全体の基準額にほぼ連動する事を目標に運用されているスタイルで、波に乗った大きなリターンは無い代わりに、急激な下落もそれ程ないファンドです。

これを毎月一定額(数)で積立買いするドルコスト平均法で行っていますが、『アクティブファンド派』か『パッシブファンド派』かは様々な著名人が研究や実証されていますのでここでは割愛します。

著名な『梅屋敷商店街のランダム・ウォーカー』さんや『吊られた男の投資ブログ』さん等が『パッシブファンド』について大変詳しく実証されています。

冒頭に書いた通り我が家は1.8%を目標にしていますので、(少し出来過ぎ感のある)2014年のポートフォリオにちょこっとだけ高リスク資産を加える事で丁度かなと思っています。

そこで我が家では高リスク資産として『ソーシャルレンディング』を投資対象にしています。

おそらくメジャーなところでは株式や外貨預金などになるのでしょうが、私のタイプとして株式や外貨など毎日変動するもには一喜一憂しまう性格です。また高値で売り逃したり、安値で手放して仕舞う恐れがあったりなどとにかく不安定になること間違えない為、値動きが見えにくく、またある程度投資対象を個別で選択することができるソーシャルレンディングが自分的には向いていると判断しました。

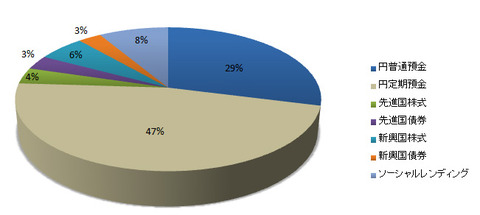

と、色々私的に考えているわけですが、我が家のポートフォリオは現在このようになっています。

概ね76%は安全資産、中でも47%を円定期預金0.2%に預けていますがこの部分が資産の大半を占めていますのでここの金利は全体を押し上げるためにも重要だと思っています。

残り24%はリスク資産ですが、ソーシャルレンディングは8%とリスク資産の3分の1を占めています。

比率としては10%位まで上げていくと目標利回りにより近づけると思うのですが若干慎重な部分もあります。

ちなみにですが、学資保険や子ども手当については我が家では『放ったらかし区分』の為、このポートフォリオには組み込んでいません。

子供用の準備資産はいずれ無くなる物なので充てにしない意識付けにするためこのような扱いにしています。

纏めると、

我が家のリスク資産は3分の1を目安に取り入れる。

リスク資産はどんな商品でも良いが、家庭の目標利回りに有った商品を選択する。

我が家の投資商品は一喜一憂しにくいソーシャルレンディングを選択している。

それぞれの家庭で考え方や資産形成は異なってくると思いますが、何より一番は『ブレない将来の目標』だと思いますので、我が家も定期的に資産形成を見直しながら将来の目標に向かって行きたいと思います。

COMMENTS & TRACKBACKS

- Comments ( 4 )

- Trackbacks ( 0 )

こんばんは。

目標金利を設定している限りは投資せざるを得ないでしょうね。

個人的には、ボバ家は負債もなく収入も安定しているので、リスク資産を持っても良いかとは思いますが・・・・投資が必要か?と言われると「やらない方が良い」と思います。(投資が必要な人はいない、というのが私の考えなので)

資産運用ブログ「オールドルーキーの投資日記」の2/28「投資はした方が良いと思う、但しお勧めできない」にブログ主さんとやり取りがありますので、一読下さい。

本来投資というのはリスク回避のためであり、結果として利益が上がる事もある(モチロン下がる事もある)利を追い求める(素人投資をする)と、失う機会が非常に高いという事です。

ついでに3/2かな?私の投資歴も説明上必要なため書きました。

20年間ホールド&買い増しと書きましたが、

言い換えると、長期に渡って半年複利で運用し続けた、という事です。

株の配当は通常2-3%ですから、持つことに意味があるのですが、

それでも私は人には勧めませんね。運良く(例えば倒産等が無いなど)運用した部分も大きいので、素人さんには危険すぎます。

また、投資より、節約したりやアルバイトなどをして稼いだ方が確実にしかも早く資産形成出来ると確信しているからです、ブログ主のしらいさんも(私とは手法が全く違いますが)同じような意見でした。

恐らく資金の一部少しでも高運用したいと思うのでしょうが(気持ちは分かります)

まだその時期ではない、一円でも無駄にしない事が最重要課題の家計に、高リスク商品はどうかと言う事です。まぁ、ぼばさんのことですから、きちんと考えての上だとは思いますが・・・。

モコさん。

コメントありがとうございます。

しらいゆうきさんのブログオールドルーキーの投資日記、コメントも読ませて頂きました。

モコさん20年キャリアの投資家だったんですね(゚д゚)!

それは投資に対する言葉も重みがあります!

いつもモコさんのコメントから自分のスタンスを見つめなおす良いきっかけを頂いていますが、仰るとおり節約や副業で稼いだほうが投資金利より余程資産が増えると私も考えています。

アベノミクス相場が暴落した時、微々たる利息なんて一瞬で吹き飛んでしまうように、ダラダラと資産をリスクに晒し続ける事はなく、我が家も将来的に投資を止める時が来ると思います。

それをいつにするかキャッシュフロー表と日々にらめっこしながら考えていますが今のところは子供にお金のかかり始める小学校入学時、2020年丁度東京オリンピックの頃になると思っています。

私はリスク商品を買うということは”ゼロか100か”というくらいの極論で考えています。

一般的に債権のほうが株より低リスクという考えですが投資に絶対はありません。

(実際にアルゼンチン債の例もありますし)

ですのでリスクに晒す資産は最小限に留め、その資産がゼロになっても(極端に言えば)構わないという心構えで行うことが第一で、加えてモコさんの仰るとおりリスク分散を兼ねている点があります。

>>一円でも無駄にしない事が最重要課題の家計

ホントそう思います。

貯められるこの時期にガッツリ貯めていく大事なステージです。

何か書きながら矛盾している部分もある気がしていますが、これはこれで自分のスタンスを見つめ直す良いきっかけを頂きました。ありがとうございます^^

なるほど、そういうスタンスなら大丈夫かと

ボバさんは今何をしたら良いのか十分把握されていると思いますよ。

家計管理を継続して下さい、今でもその有効性は分かっていると思いますが

本当に「意義」が分かるのには3年位は掛かると思います。

それくらい「センス」を磨くと、今後の展開が開けてくるでしょうね、

多分 価値観も変わってくると思います、早くその域に達して下さいね(笑)

モコさん。

家計管理のセンス磨いていきたいですね!

子供が産まれるまでは楽観的な金銭感覚でしたが、産まれてから気持ちが一新された時のように、またいつか価値観が研ぎ澄まされる時がくるのですね!?

早くそこにたどり着けるよう頑張りたいです^^